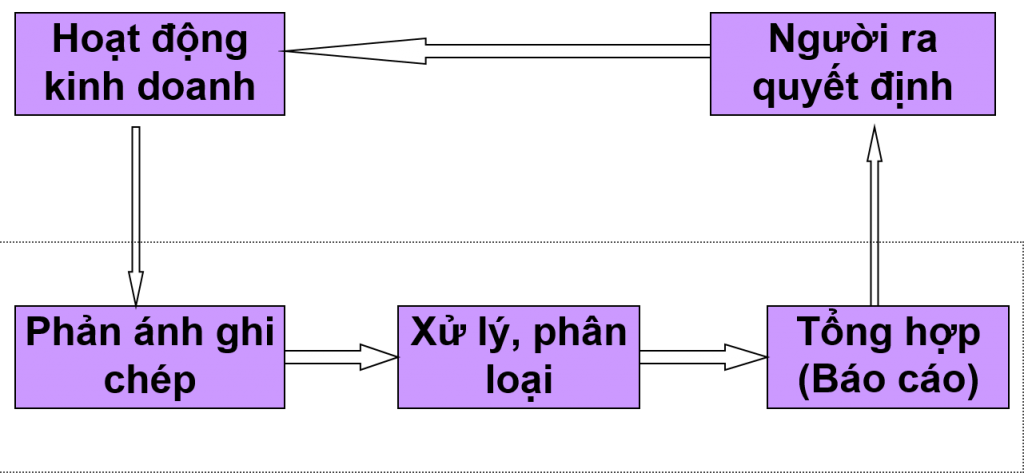

1. Khái niệm kế toán

Kế toán là một hệ thống thông tin ghi chép các nghiệp vụ kinh tế tài chính, xử lý và tổng hợp các thông tin, và sử dụng các thông tin để ra các quyết định. Việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế tài chính dưới hình thức giá trị, hiện vật và thời gian lao động. (điều 4 – Luật kế toán).

Ngôn ngữ của kinh doanh:

Bạn đang xem: Bản chất của kế toán

Ai là người sử dụng thông tin kế toán?

- Người lao động

- Doanh nghiệp, và các tổ chức

- Nhà nước

- Nhà đầu tư, ngân hàng

- Khách hàng

- Nhà cung cấp

Đơn vị kế toán (điều 2 – Luật Kế toán)

- Cơ quan nhà nước, đơn vị sự nghiệp, tổ chức có sử dụng kinh phí, ngân sách nhà nước;

- Cơ quan nhà nước, đơn vị sự nghiệp, tổ chức không sử dụng kinh phí, ngân sách nhà nước;

- Doanh nghiệp thuộc các thành phần kinh tế;

- Hợp tác xã, hộ kinh doanh cá thể.

Hoạt động kế toán của doanh nghiệp

Kế toán tài chính và kế toán quản trị

- Kế toán tài chính: Thu thập và cung cấp thông tin kinh tế, tài chính cho đối tượng bên ngoài có nhu cầu sử dụng thông tin của đơn vị kế toán.

- Kế toán quản trị: Thu thập và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế tài chính trong nội bộ đơn vị kế toán

Kế toán tài chính và kết toán quản trị đều là bộ phận của hệ thống thông tin kế toán, KTQT sử dụng các số liệu ghi chép hàng ngày của KTTC, nhằm cụ thể hoá các số liệu, phân tích một cách chi tiết để phục vụ yêu cầu quản lý cụ thể. Cả hai cùng phục vụ cho quá trình sản xuất kinh doanh của doanh nghiệp nhưng ở góc độ khác nhau. KTTC liên quan đến quản lý toàn đơn vị, KTQT quản lý trên từng bộ phận, từng hoạt động, từng loại chi phí.

Sự khác nhau của KTTC và KTQT: Khác nhau về đối tượng sử dụng thông tin; nguyên tắc trình bày và cung cấp thông tin; tính pháp lý, đặc điểm của thông tin và về hệ thống báo cáo

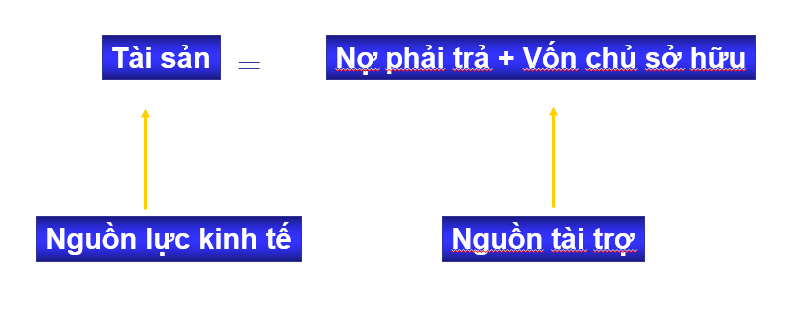

2. Đối tượng của kế toán:

Đối tượng của kế toán là Tài sản và sự vận động của tài sản trong quá trình sản xuất kinh doanh.

- Tài sản

- Nguồn hình thành tài sản

- Sự vận động của tài sản trong quá trình sản xuất kinh doanh.

Phương trình kế toán

2.1 Tài sản:

Là nguồn lực thuộc quyền kiểm soát của doanh nghiệp và dự tính đem lại lợi ích kinh tế trong tương lai cho doanh nghiệp (Chuẩn mực kế toán 01). (Đất đai & Hàng hóa), bao gồm Tài sản dài hạn (Tài sản cố định) và Tài sản ngắn hạn (Tài sản lưu động)

a. Tài sản dài hạn: là những tài sản có giá trị lớn và thời gian sử dụng lâu dài, tham gia vào nhiều chu kỳ kinh doanh của doanh nghiệp.

- Chắc chắn thu được lợi ích KT trong tương lai

- Xác định được giá trị một cách đáng tin cậy.

- Thời gian sử dụng ước tính là trên 1 năm

- Có đủ tiêu chuẩn giá trị theo quy định hiện hành.

Phân loại tài sản cố định:

TSCĐ hữu hình: là những TSCĐ có hình thái vật chất như: công trình xây dựng, máy móc, thiết bị, phương tiện vận chuyển…

TSCĐ vô hình: là TSCĐ không có hình thái vật chất nhưng xác định được giá trị, do doanh nghiệp nắm giữ.

Đầu tư dài hạn: là các khoản đầu tư có thời hạn trên 1 năm, là các bất động sản tài chính, là một loại tài sản cố định đặc biệt tồn tại dưới dạng các chứng khoán đầu tư dài hạn như cổ phiếu, trái phiếu có thời gian thu hồi trên 1 năm.

Xem Thêm : Có Những Ngày Tuyệt Vọng Cùng Cực Tôi Và Cuộc Đời Đã Tha Thứ Cho Nhau

TSCĐ thuê ngoài: là các TSCĐ được hình thành từ các hoạt động thuê tài chính, đây là hình thức thuê vốn hoá về TSCĐ.

Xem thêm: Những Mẫu Đối Thoại Hài Hước Làm Bạn Gái Thích

b. Tài sản ngắn hạn: là những tài sản thuộc quyền sở hữu của doanh nghiệp mà thời gian sử dụng, thu hồi, luân chuyển ngắn, thường là trong vòng một năm hay một chu kỳ kinh doanh. Nói cách khác, TS ngắn hạn là tất cả các tài sản còn lại không được xếp vào TSDH.

TS bằng tiền: có tính lưu động cao nhất, là số tiền mặt trong quỹ, tiền gửi ngân hàng hay tiền đang chuyển (Tiền việt Nam, ngoại tệ, vàng bạc, đá quý)

TS tương đương tiền: Đầu tư ngắn hạn: bao gồm đầu tư chứng khoán (tín phiếu kho bạc, trái phiếu, kỳ phiếu ngân hàng…) có thời hạn thu hồi không quá một năm và các khoản góp vốn liên doanh và các loại đầu tư khác không quá một năm.

TS phải thu: là tiền của doanh nghiệp mà khách hàng đang nợ vào thời điểm lập báo cáo và sẽ phải trả trong một thời hạn ngắn. Bao gồm các khoản phải thu từ khách hàng, phải thu nội bộ và các khoản thế chấp, ký cược, ký quỹ.

TS tồn kho: vật tư, hàng hoá, thành phẩm, giá trị sản phẩm sở dang….dự trữ để phục vụ cho hoạt động kinh doanh của doanh nghiệp.

2.2 Nguồn vốn

Vốn chủ sở hữu: là số vốn do chủ doanh nghiệp hay những bên góp vốn khác cùng đầu tư để tiến hành hoạt động kinh doanh, doanh nghiệp được quyền sử dụng ổn định, lâu dài, thường xuyên trong suốt thời gian hoạt động của đơn vị.

- Vốn của các nhà đầu tư: có thể là vốn của chủ doanh nghiệp, vốn góp, vốn cổ phần, vốn Nhà nước;

- Thặng dư vốn cổ phần: là chênh lệch giữa mệnh giá cổ phiếu với giá thực tế phát hành;

- Lợi nhuận giữ lại: là lợi nhuận sau thuế giữ lại để tích luỹ bổ sung vốn;

- Các quỹ doanh nghiệp: như quỹ dự trữ quỹ dự phòng, quỹ đầu tư phát triển;

- Lợi nhuận chưa phân phối: là lợi nhuận sau thuế chưa chia cho chủ sở hữu hoặc chưa trích lập các quỹ;

- Chênh lệch tỷ giá

- Chênh lệch đánh giá lại tài sản

Nợ phải trả:

- Là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình.

- Là một bộ phận thuộc nguồn vốn sử dụng tạm thời được sử dụng để hỗ trợ cho số vốn chủ sở hữu, doanh nghiệp chỉ được dùng trong một thời gian nhất định, tới hạn thì phải trả cho chủ nợ. (Trách nhiệm của đơn vị đối với các đối tượng khác)

Nợ phải trả bao gồm:

Nợ vay

Nợ trong thanh toán: Nợ Phải trả nhà cung cấp, trả Nhà nước, trả CB & CNV, Phải trả khác…

2.3 Sự vận động của Tài sản (các quá trình kinh doanh)

Doanh thu, thu nhập: Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động SXKD thông thường và các hoạt động khác của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu.

Chi phí: là tổng giá trị các khoản làm giảm lợi ích kinh tế trong kỳ kế toán dưới hình thức các khoản tiền chi ra, các khoản khấu hao tài sản…dẫn đến làm giảm vốn chủ sở hữu. Ví dụ : giá trị nguyên vật liệu đã sử dụng, tiền thuê nhà xưởng, tiền lương nhân viên, tiền khấu hao máy móc, lãi vay trả cho ngân hàng….

Kết quả: Kết quả là phần chênh lệch giữa doanh thu, thu nhập và chi phí của cùng một kỳ kế toán.

Có thể xảy ra một trong ba trường hợp sau:

- kết quả >0 Lãi : tăng vốn chủ sở hữu.

- kết quả < 0 Lỗ : giảm vốn chủ sở hữu.

- kết quả = 0 hoà vốn.

Các quan hệ pháp lý ngoài vốn

Các hoạt động liên quan đến việc sử dụng tài sản không thuộc quyền sở hữu gọi là các mối quan hệ kinh tế pháp lý ngoài vốn. Các mối quan hệ này bao gồm: đi thuê hoặc đi mượn tài sản; nhận đại lý, ký gửi, gia công…

3. Yêu cầu của thông tin kế toán

- Trung thực

- Khách quan

- Đầy đủ

- Kịp thời

- Dễ hiểu

- Có thể so sánh

4. Các nguyên tắc của kế toán

Xem thêm: Ý NGHĨA PHƯƠNG PHÁP LUẬN CỦA QUY LUẬT LƯỢNG CHẤT

Xem Thêm : TRƯỜNG ĐẠI HỌC AN NINH NHÂN DÂN GỒM NHỮNG NGÀNH NÀO

Là những nguyên tắc chung được thừa nhận trong công tác kế toán như: định giá các loại tài sản, ghi chép sổ sách, phương pháp soạn thảo các báo cáo tài chính kế toán…nhằm đảm bảo sự dể hiểu, đáng tin cậy và có thể so sánh của các thông tin kế toán.

Cơ sở dồn tích: Ghi sổ vào thời điểm phát sinh nghiệp vụ KT-TC và Không căn cứ vào thời điểm thực tế thu hoặc chi tiền

Cơ sở dồn tích: Doanh thu và chi phí được ghi sổ khi các các giao dịch phát sinh; Cơ sở tiền mặt: Doanh thu và chi phí được ghi sổ khi thực sự có nghiệp vụ thu hoặc chi tiền.

Nguyên tắc hoạt động liên tục

- Cơ sở giả định là DN đang hoạt động liên tục và sẽ tiếp tục HĐKD trong tương lai gần;

- DN không có ý định cũng như không buộc phải ngừng HĐ hoặc phải thu hẹp đáng kể quy mô hoạt động của mình.

Nguyên tắc giá gốc

- Tài sản được ghi nhận theo giá gốc

- Giá gốc là chi phí thực tế phát sinh để có được tài sản đó

Nguyên tắc Phù hợp Giữa doanh thu và chi phí:

- Doanh thu, chi phí được xác định cho từng kỳ kế toán (năm, quý, tháng).

- Chi phí tương ứng với doanh thu :

- chi phí của kỳ tạo ra doanh thu;

- chi phí của kỳ trước hoặc chi phí phải trả liên quan đến doanh thu của kỳ.

Nguyên tắc nhất quán

Ví dụ: Xác định trị giá vốn cúa hàng xuất kho, có 4 phương pháp:

- FIFO hay Nhập trước, Xuất trước

- LIFO hay Nhập sau, Xuất trước

- Bình quân gia quyền

- Giá trị đích danh

Nguyên tắc thận trọng: Là việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước tính kế toán trong các điều kiện không chắc chắn. Phải lập dự phòng;

TS và Thu Nhập: không đánh giá cao hơn

Nợ Phải Trả và chi phí: không đánh gía thấp hơn

DT và TNhập: bằng chứng chắc chắn về khả năng thu được lợi ích kinh tế;

Chi phí: bằng chứng về khả năng phát sinh.

Nguyên tắc trọng yếu: Việc bỏ sót hoặc sai sót trọng yếu: sai lệch đáng kể báo cáo tài chính, ảnh hưởng đến quyết định kinh tế của người sử dụng BCTC. Mức độ trọng yếu phụ thuộc vào quy mô và tính chất của các bỏ sót hoặc sai sót được đánh giá trong hoàn cảnh cụ thể. (chuẩn mực 29)

5. Nội dung cơ bản của Luật KT: (bao gồm 7 chương 54 điều)

- C1 : Quy định chung.

- C2 : Nội dung của công tác kế toán

- C3 : Tổ chức bộ máy kế toán và người làm kế toán

- C4 : Hoạt động nghề nghiệp kế toán

- C 5: Quản lý Nhà nước về kế toán

- C 6 : Khen thưởng và xử lý vi phạm

- C 7 : Điều khoản thi hành

6. Chuẩn mực kế toán

Là những quy định và hướng dẫn các nguyên tắc, nội dung, phương pháp và thủ tục kế toán cơ bản, chung nhất làm cơ sở ghi chép kế toán và lập báo cáo tài chính nhằm đạt được sự đánh giá trung thực, hợp lý, khách quan về thực trạng tài chính và kết quả kinh doanh của doanh nghiệp.

- Chuẩn mực 02 – “Hàng tồn kho”

- Chuẩn mực 03 – “TSCĐ hữu hình”

- Chuẩn mực 04 – “TSCĐ vô hình”

- Chuẩn mực 14 – “Doanh thu và Thu nhập khác”

- Chuẩn mực số 01 – “Chuẩn mực chung”.

- Chuẩn mực số 06 – “Thuê tài sản”.

- Chuẩn mực số 10 – “ảnh hưởng của việc thay đổi tỷ giá hối đoái”.

- Chuẩn mực số 15 – “Hợp đồng xây dựng”;

- Chuẩn mực số 16 – “Chi phí đi vay”;

- Chuẩn mực số 24 – “Báo cáo lưu chuyển tiền tệ”;

- Chuẩn mực số 05- Bất động sản đầu tư ;

- Chuẩn mực số 07- Kế toán các khoản đầu tư vào công ty liên kết;

- Chuẩn mực số 08- Thông tin tài chính về những khoản vốn góp liên doanh;

- Chuẩn mực số 21- Trình bày báo cáo tài chính;

- Chuẩn mực số 25- Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào công ty con;

- Chuẩn mực số 26- Thông tin về các bên liên quan.

- Chuẩn mực số 17 – Thuế thu nhập doanh nghiệp;

- Chuẩn mực số 22 – Trình bày bổ sung báo cáo tài chính của các ngân hàng và tổ chức tài chính tương tự;

- Chuẩn mực số 23 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm;

- Chuẩn mực số 27 – Báo cáo tài chính giữa niên độ;

- Chuẩn mực số 28 – Báo cáo bộ phận;

- Chuẩn mực số 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót.

- Chuẩn mực số 11 – “Hợp nhất kinh doanh”;

- Chuẩn mực số 18 – “Các khoản dự phòng, tài sản và nợ tiềm tàng”;

- Chuẩn mực số 19 – “Hợp đồng bảo hiểm”;

- Chuẩn mực số 30 – “Lãi trên cổ phiếu”.

Nội dung của công tác kế toán

- Chứng từ kế tóan

- Tài khoản kế tóan

- Báo cáo tài chính

- Kiểm tra kế tóan

— Tài liệu tham khảo: Lý thuyết hạch toán kế tóan – trường ĐH KTQD, Học viện Tài chính, ĐH Thương mại ; Lý thuyết kế toán; Kế toán doanh nghiệp (trong đó có phần kế toán doanh nghiệp thương mại) hay kế toán doanh nghiệp XNK, xuất bản từ năm 2006

Hệ thống chuẩn mực kế toán Việt nam.; Luật kế toán; Quyết định 15 QĐ/BTC ngày 20/03/2006 về việc ban hành chế độ kế tóan doanh nghiệp.

Websites:Bộ Tài chính: firstreal.com.vn.vn Kiểm toán: firstreal.com.vn.vn

Xem thêm: CÔNG TY CỔ PHẦN THỰC PHẨM CÔNG NGHỆ PHẨM SÀI GÒN

5 1 vote Article Rating Nguyên lý kế toán

Nguồn: https://firstreal.com.vn

Danh mục: Tài Chính

.jpg)