Các khoản phải thu là một loại tài sản của công ty tính dựa trên các khoản nợ cần thu hồi, các giao dịch chưa thanh toán hoặc các nghĩa vụ tiền tệ chưa hoàn thành. Nếu đang làm quen với tài khoản này, bạn sẽ không khỏi bối rối với các khái niệm liên quan như phải thu dài hạn và ngắn hạn. Hãy cùng theo dõi đến cuối bài viết sau để hiểu rõ hơn về các khoản phải thu.

- Hỏi cách kiểm tra thực hiện nhiệm vụ lol mừng sinh nhật lol 3 tuổi như thế nào?

- Ngon club – Link đăng nhập, hướng dẫn đăng ký, nạp và rút tiền nhà cái

- Ma túy kẹo và sự lầm tưởng của dân chơi | Báo Dân trí

- Thị trường tiền tệ là gì? Công cụ do lường thị trường tiền tệ phổ biến

- Đầu số 0918 của mạng nào

Bạn đang xem: Phải thu ngắn hạn

Mục lục Hiện 1. Các khoản phải thu là gì? 2. Phải thu của khách hàng là tài sản hay nguồn vốn? 3. Phân biệt các khoản phải thu ngắn hạn và phải thu dài hạn 3.1. Các khoản phải thu ngắn hạn 3.2. Các khoản phải thu dài hạn 4. Nguyên tắc kế toán các khoản phải thu Tạm kết

1. Các khoản phải thu là gì?

Các khoản phải thu là một loại tài sản của công ty tính dựa trên tất cả các khoản nợ cần thu hồi, các giao dịch chưa thanh toán hoặc bất cứ nghĩa vụ tiền tệ nào mà các bên nợ hay khách hàng chưa thanh toán cho công ty.

Các khoản phải thu trong doanh nghiệp bao gồm:

a) Phải thu của khách hàng

Là các khoản phải thu mang tính chất thương mại phát sinh từ giao dịch có tính chất mua – bán, như: Phải thu về bán hàng, cung cấp dịch vụ, thanh lý, nhượng bán tài sản TSCĐ, BĐSĐT, các khoản đầu tư tài chính hoặc tiền bán hàng xuất khẩu của bên giao ủy thác thông qua bên nhận ủy thác;

b) Phải thu nội bộ

Là khoản giữa đơn vị cấp trên và đơn vị cấp dưới trực thuộc không có tư cách pháp nhân và hạch toán phụ thuộc;

c) Phải thu khác

Gồm các khoản phải thu không có tính thương mại, không liên quan đến giao dịch mua – bán, như:

– Các khoản phải thu tạo ra doanh thu hoạt động tài chính, như: lãi cho vay, tiền gửi, cổ tức và lợi nhuận được chia;

– Các khoản chi hộ bên thứ ba được quyền nhận lại; Các khoản bên nhận ủy thác xuất khẩu phải thu hộ cho bên giao ủy thác;

– Các khoản cho mượn tài sản, phải thu về tiền phạt, bồi thường, tài sản thiếu chờ xử lý…

2. Phải thu của khách hàng là tài sản hay nguồn vốn?

Xem Thêm : Nhiều lúc phải cảm ơn người ta đã bỏ rơi lại tôi cho tôi tìm thấy người

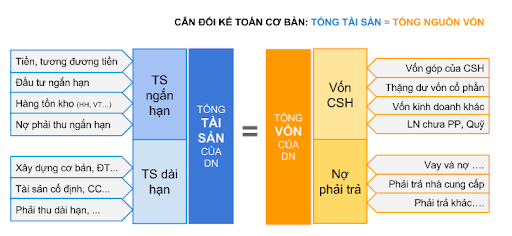

Với những người đang bắt đầu làm quen và tìm hiểu các khái niệm cơ bản về bảng cân đối kế toán sẽ thường gặp khúc mắc khi phân loại tài khoản đó vào danh mục tài sản hay nguồn vốn.

Xem thêm: Cho Thuê Căn Hộ Chung Cư TPHCM

Về cơ bản, tài sản và nguồn vốn chỉ là hai mặt khác nhau của vốn. Tài sản biểu hiện trạng thái cụ thể của vốn, cái đang có, đang tồn tại ở doanh nghiệp. Nguồn vốn biểu hiện mặt trừu tượng, chỉ ra phạm vi sử dụng hay nguồn huy động tài sản.

Như vậy phải thu của khách hàng được xếp vào “Tài sản”.

Để biết được khoản nào là tài sản hay nguồn vốn một cách nhanh nhất bạn cũng có thể dựa vào phân loại của khoản mục này như trên hình minh họa:

3. Phân biệt các khoản phải thu ngắn hạn và phải thu dài hạn

Các khoản phải thu được phân loại thành khoản phải thu ngắn hạn và khoản phải thu dài hạn.

3.1. Các khoản phải thu ngắn hạn

- Khái niệm:

Các khoản phải thu ngắn hạn là chỉ tiêu tổng phản ánh toàn bộ giá trị của các khoản phải thu ngắn hạn có kỳ hạn thu hồi còn lại không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo (sau khi trừ đi dự phòng phải thu ngắn hạn khó đòi).

- Các khoản phải thu ngắn hạn bao gồm:

+ Phải thu ngắn hạn của khách hàng

+ Trả trước cho người bán ngắn hạn

+ Phải thu nội bộ ngắn hạn

+ Phải thu theo tiến độ kế hoạch hợp đồng xây dựng

+ Phải thu về cho vay ngắn hạn

+ Phải thu ngắn hạn khác

+ Dự phòng phải thu ngắn hạn khó đòi

+ Tài sản thiếu chờ xử lý

3.2. Các khoản phải thu dài hạn

- Khái niệm:

Xem thêm: Tiệm bánh hoàng tử bé

Xem Thêm : MỘT TẤC BIỂN CẮT RỜI VẠN TẤC ĐẤT ĐỚN ĐAU

Các khoản phải thu dài hạn là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản phải thu có kỳ hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh tại thời điểm báo cáo.

- Các khoản phải thu dài hạn bao gồm:

– Các khoản phải thu dài hạn

+ Phải thu dài hạn của khách hàng

+ Trả trước cho người bán dài hạn

+ Vốn kinh doanh ở đơn vị trực thuộc

+ Phải thu nội bộ dài hạn

+ Phải thu về cho vay dài hạn

+ Phải thu dài hạn khác

+ Dự phòng phải thu dài hạn khó đòi

Như vậy để phân biệt được phải thu ngắn hạn và phải thu dài hạn ta cần căn cứ vào kỳ hạn thu hồi còn lại với mốc thời gian là 12 tháng hoặc một chu kỳ sản xuất, kinh doanh.

4. Nguyên tắc kế toán các khoản phải thu

- Các khoản phải thu được theo dõi chi tiết theo kỳ hạn phải thu, đối tượng phải thu, loại nguyên tệ phải thu và các yếu tố khác theo nhu cầu quản lý của doanh nghiệp.

- Khi lập Báo cáo tài chính, kế toán căn cứ kỳ hạn còn lại của các khoản phải thu để phân loại là dài hạn hoặc ngắn hạn. Các chỉ tiêu phải thu của Bảng cân đối kế toán có thể bao gồm cả các khoản được phản ánh ở các tài khoản khác ngoài các tài khoản phải thu, như: Khoản cho vay được phản ánh ở TK 1283; Khoản ký quỹ, ký cược phản ánh ở TK 244, khoản tạm ứng ở TK 141… Việc xác định các khoản cần lập dự phòng phải thu khó đòi được căn cứ vào các khoản mục được phân loại là phải thu ngắn hạn, dài hạn của Bảng cân đối kế toán.

- Kế toán phải xác định các khoản phải thu thỏa mãn định nghĩa của các khoản mục tiền tệ có gốc ngoại tệ (được hướng dẫn chi tiết ở tài khoản 413 – Chênh lệch tỷ giá hối đoái) để đánh giá lại cuối kỳ khi lập Báo cáo tài chính.

Tạm kết

Các khoản phải thu là một phần của vốn lưu động của công ty. Việc quản lý các khoản phải thu là điều rất quan trọng bởi nó cung cấp thêm vốn để giảm nợ ròng và hỗ trợ các hoạt động của công ty.

Tùy theo quy mô doanh nghiệp và tính phức tạp của các khoản phải thu mà kế toán sẽ có cách quản lý khác nhau, có thể trên công cụ Excel hoặc chuyên nghiệp hơn thì sử dụng phần mềm kế toán. Một trong các phần mềm kế toán được giới chuyên gia đánh giá cao về khả năng xử lý nghiệp vụ quản lý công nợ từ cơ bản đến phức tạp là AMIS Kế toán. Cụ thể, phần mềm hỗ trợ cho kế toán các công việc như sau:

- Kiểm tra công nợ phải thu của khách hàng: Tra cứu nhanh công nợ đối của từng khách hàng hoặc của tất cả các khách hàng. Đồng thời phân tích được công nợ theo thời hạn nợ: quá hạn, sắp đến hạn…

- Đối trừ chứng từ công nợ của khách hàng: Thực hiện đối trừ giữa chứng từ công nợ với chứng từ thanh toán của từng khách hàng

- Bù trừ công nợ: Thực hiện bù trừ công nợ phải thu và công nợ phải trả của một đối tượng (khách hàng, nhà cung cấp, nhân viên) vừa là khách hàng, vừa là nhà cung cấp,…

- Thiết lập các đợt thu nợ khách hàng: Thiết lập và quản lý hoạt động thu hồi công nợ khách hàng.

Mời bạn trải nghiệm những tính năng ưu việt của phần mềm AMIS Kế toán với 15 ngày dùng thử miễn phí tại đây:

Có thể bạn quan tâm: Giá phân bón nhảy múa, nông dân đứng ngồi không yên

Đánh giá

Đánh giá

Nguồn: https://firstreal.com.vn

Danh mục: Tài Chính

.jpg)