3 (3)

- Lỗi thay đổi kết cấu xe phạt bao nhiêu? – Luật Quang Huy

- Học tiêm FILLER – BOTOX trong bao lâu? Học phí bao nhiêu? [2023]

- Kinh doanh bánh mì Papparoti – món khoái khẩu của giới trẻ hiện nay

- Nằm mơ thấy người thiếu nợ mình trả nợ, mơ đòi nợ là điềm lành hay dữ ?

- Cách Lấy Link (Mã) Giới Thiệu Mb Bank của mình Trên App Điện

Nghiệp vụ kế toán thanh toán là một trong những nghiệp vụ quan trọng, không thể thiếu trong hoạt động kinh doanh của doanh nghiệp.

Nghe qua thì kế toán thanh toán tưởng như là công việc khá dễ dàng vì chỉ xoay quanh vấn đề thu chi tiền. Tuy nhiên, thực chất nghiệp vụ kế toán thanh toán là gì?

Bạn đang xem: Nghiệp vụ thanh toán

Nghiệp vụ kế toán thanh toán là gì?

Nhiều người băn khoăn không biết nghiệp vụ kế toán là gì?

Kế toán thanh toán là người thực hiện các chứng từ thu, chi bằng tiền mặt hoặc chuyển khoản khi có các nhu cầu thanh toán trong công ty. Khách hàng có thể đến thẳng công ty để thanh toán trực tiếp cho phòng kế toán hoặc có thể thanh toán gián tiếp qua ngân hàng. Cụ thể:

- Nếu thanh toán trực tiếp thì điền đầy đủ thông tin vào giấy đề nghị nộp tiền, nộp cho phòng kế toán.

- Nhân viên phòng kế toán sẽ lập phiếu thu đưa cho khách hàng mang tiền nộp cho thủ quỹ Sau khi kiểm tra lại thông tin. Thủ quỹ sẽ ký tên và đóng dấu đã thu tiền sau khi nhận đủ tiền.

- Kế toán thanh toán vào sổ chi tiết, sổ tổng hợp phải thu khách hàng.

- Trường hợp thanh toán qua ngân hàng, sau khi gửi tiền vào tài khoản ngân hàng sẽ gửi giấy báo có về cho Công ty. Kế toán vào sổ chi tiết, sổ tổng hợp phải thu khách hàng Căn cứ vào giấy báo có.

- Công ty sẽ tiến hành ghi sổ doanh thu và khoản hàng bán bị trả lại để giảm trừ doanh thu, sau đó lập các khoản phải thu tương ứng với từng khách hàng trên cơ sở hóa đơn GTGT và lượng hàng thực tế khách hàng chấp nhận và lượng hàng hóa bị gửi trả lại do không đáp ứng được yêu cầu.

Công việc của kế toán thanh toán

Công việc cụ thể của kế toán thanh toán

Kế toán thanh toán có nhiệm vụ:

Quản lý các khoản thu trong doanh nghiệp:

- Trực tiếp thu tiền;

- Theo dõi tiền gửi ngân hàng;

- Kiểm tra và đốc thúc các khoản phải thu của cổ đông;

- Quản lý các nghiệp vụ thu chi tiền của doanh nghiệp;

- Theo dõi thanh toán qua thẻ của khách hàng;

- Quản lý các chứng từ thu – chi;

- Nhận chứng từ từ bộ phận thu ngân;

- Kiểm tra tính hợp lệ của chứng từ

Quản lý các khoản chi trong doanh nghiệp

- Lập các kế hoạch, chiến lược về thanh toán các khoản công nợ với nhà cung cấp;

- Quản lý các khoản chi;

- Thanh toán bằng tiền mặt, tiền gửi ngân hàng với các đối tác;

- Lập phiếu và thanh toán các khoản nội bộ như thưởng, lương, phụ cấp hay tạm ứng;

- Làm việc với ngân hàng khi việc thanh toán không được đảm bảo.

Quản lý quỹ tiền mặt

- Theo dõi việc thu chi tiền mặt trong quỹ. Lập báo cáo tồn quỹ vào cuối kỳ;

- Kiểm soát việc thu ngân;

- Kết hợp cùng thủ quỹ để chi tiền đúng quy định;

- Mỗi ngày kiểm tra nguồn quỹ.

>>> Có thể bạn muốn biết các công việc của nghiệp vụ kế toán thuế

Làm nghiệp vụ kế toán thanh toán cần có yêu cầu gì?

Kế toán thanh toán cần nắm vững nghiệp vụ kế toán.

Tương tự như kế toán khác, làm nghiệp vụ kế toán thanh toán cần có yêu cầu như sau:

- Cần nắm vững nghiệp vụ kế toán;

- Am hiểu các quy định hóa đơn, chứng từ;

- Thông thạo phần mềm kế toán.

- Kỹ năng giao tiếp với đồng nghiệp.

- Cẩn thận, trung thực, có tinh thần trách nhiệm cao.

- Gọn gàng, sạch sẽ, ngăn nắp.

- Nhanh nhẹn, kỹ năng xử lý công việc tốt.

- Nhiệt tình, có tinh thần học hỏi và chia sẻ.

Kế toán hóa các nghiệp vụ thanh toán

Nghiệp vụ kế toán thanh toán tạm ứng

Nghiệp vụ kế toán thanh toán tạm ứng vô cùng quan trọng.

Các loại tài khoản sử dụng

TK 312 “ Tạm ứng”: Phản ánh các khoản tạm ứng và tình hình thanh toán tạm ứng của công chức, viên chức trong nội bộ đơn vị.

Kết cấu:

Bên Nợ: các khoản tiền đã tạm ứng trong kỳ.

Bên Có:

- Các khoản tạm ứng đã được thanh toán;

- Số tạm ứng dùng không hết nhập lại quỹ hoặc trừ vào lương;

- Số dư bên nợ: Số tiền tạm ứng chưa thanh toán.

Nguyên tắc quản lý:

- Chỉ được cấp chi tạm ứng cho cán bộ, viên chức thuộc danh sách lương của đơn vị để đảm bảo khả năng hoàn ứng khi đến hạn.

- Chỉ được cấp chi tạm ứng trên cơ sở lệnh chi của thủ trưởng, kế toán trưởng trong đơn vị hành chính sự nghiệp.

- Tiền tạm ứng phải chi trên cơ sở chứng từ hợp lý, hợp lệ.

- Chỉ tạm ứng tiền cho các đối tượng đã thực hiện thanh toán đúng quy định các lần tạm ứng trước đó.

- Tiền tạm ứng được theo dõi, sử dụng, thanh toán đúng mục đích và đúng hạn.

Nhiệm vụ kế toán tạm ứng:

- Theo dõi, phản ánh số tiền tạm ứng khi tạm ứng tới lúc thanh toán từ các chứng từ gốc hợp lý, hợp pháp.

- Ghi chép nghiệp vụ tạm ứng theo lần tạm ứng, đối tượng tạm ứng trên sổ kế toán chi tiết, tổng hợp.

- Thực hiện nghiêm ngặt công tác quản lý giám sát số tiền tạm ứng từ khi chi tới lúc thanh toán.

- Báo cáo thường xuyên tình hình chi tiêu thanh toán tạm ứng trong đơn vị.

Phương pháp kế toán

Xuất tiền hoặc vật tư tạm ứng cho viên chức, nhân viên:

- Nợ TK 312: Tạm ứng

- Có TK 111, 112, 152, 153…

Thanh toán số chi tạm ứng trên cơ sở bảng thanh toán tạm ứng theo số thực chi do người nhận tạm ứng lập kèm theo chứng từ gốc:

- Nợ TK 152, 155, 241…

- Nợ TK 661, 662, 635, 631…

- Có TK 312: Tạm ứng

Các khoản tạm ứng chi không hết, nhập lại quỹ hoặc trừ vào lương:

- Nợ TK 111: Tiền mặt

- Nợ TK 334: Phải trả viên chức

- Có TK 312: Tạm ứng

Bạn có muốn đọc thêm nghiệp vụ kế toán ngân hàng

Nghiệp vụ kế toán thanh toán với Công nhân viên chức & các đối tượng khác

Kế toán thanh toán cần nắm vững nghiệp vụ kế toán thanh toán với Công nhân viên chức & các đối tượng khác.

Tài khoản sử dụng

TK 334 – Phải trả viên chức:

Được sử dụng để theo dõi tình hình thanh toán tiền lương và các khoản khác với công chức, viên chức trong đơn vị.

TK 334 có kết cấu như sau:

Bên Nợ: Các khoản khấu trừ vào tiền lương, sinh hoạt phí, học bổng của công nhân viên và các đối tượng khác trong đơn vị hành chính sự nghiệp.

Tiền lương và các khoản khác đã trả cho công nhân viên và các đối tượng khác.

Bên Có: Tiền lương và các khoản khác phải trả cho công nhân viên và các đối tượng khác.

- Dự nợ (nếu có): số trả thừa cho công nhân viên và các đối tượng khác.

- Dư có: Số tiền lương và các khoản khác còn phải trả cho công nhân viên và đối tượng khác.

TK 334 có 2 tài khoản cấp 2

- TK 3341 – phải trả công chức, viên chức: phản ánh các khoản phải trả cán bộ, công chức, viên chức là các đối tượng thuộc danh sách tham gia bảo hiểm xã hội theo quy định hiện hành của pháp luật về bảo hiểm xã hội.

- TK 3348 – phải trả người lao động khác: phản ánh các khoản phải trả người lao động khác là các đối tượng không thuộc danh sách tham gia bảo hiểm xã hội theo quy định hiện hành của pháp luật về bảo hiểm xã hội.

TK 332 – các khoản phải nộp theo lương: phản ánh tình hình trích lập và sử dụng các khoản trích theo lương tại đơn vị.

Có thể bạn quan tâm: Bảng Xếp Hạng Đấu Trường Danh Vọng Mùa Đông 2019

Xem Thêm : Thủ tục chào bán cổ phần ra công chúng 2022?

>>> Xem thêm: Bảng cân đối kế toán là gì? Có ý nghĩa như thế nào?

Kết cấu:

Bên Nợ: kinh phí công đoàn, bảo hiểm y tế, bảo hiểm xã hội đã nộp.

Bảo hiểm xã hội trả trực tiếp cho các đối tượng trong đơn vị.

Bên Có: Trích kinh phí công đoàn, bảo hiểm y tế, bảo hiểm xã hội theo lương.

Số tiền bảo hiểm xã hội được cơ quan bảo hiểm cấp để chi trả cho các đối tựng được hưởng bảo hiểm xã hội tại đơn vị.

Dư Có: số còn phải nộp cơ quan quản lý quỹ,

Dư Nợ (nếu có): nộp thừa hoặc vượt chi chưa được cấp bù.

TK 332 có các TK chi tiết:

- TK 3321 – bảo hiểm xã hội: tình hình lập, nộp và chi trả Bảo hiểm xã hội.

- TK 3322 – bảo hiểm y tế: tình hình lập, nộp và chi trả Bảo hiểm xã hội.

- TK 3323 – kinh phí công đoàn: tình hình lập, nộp và sử dụng kinh phí công đoàn.

- TK 3324 – bảo hiểm thất nghiệp: tình hình lập, nộp và sử dụng bảo hiểm thất nghiệp.

Phương pháp kế toán

Tính tiền lương, tiền thưởng, phụ cấp phải trả công, nhân viên:

- Nợ TK 635: Chi theo đơn đặt hàng của nhà nước.

- Nợ TK 631: Chi hoạt động sản xuất kinh doanh

- Nợ TK 661: Chi hoạt động

- Nợ TK 662: Chi dự án

- Có TK 334: Phải trả viên chức

Bảo hiểm xã hội trả thay lương: Nợ TK 3321, Có TK 334.

Khấu trừ vào lương các khoản tạm ứng, thuế thu nhập cá nhân, tiền nước, điện, tiền nhà…

- Nợ TK 334: phải trả viên chức

- Có TK 312: tạm ứng

- Có TK 3337

- Có TK 3118…

Thanh toán tiền lương, thưởng, học bổng, sinh hoạt phí cho cán bộ

- Nợ TK 334: phải trả viên chức

- Có TK 111, 112

- Có TK 461, 462: nếu rút dự toán chi lương

Trích các khoản trích theo lương căn cứ vào bảng thanh toán lương

- Nợ TK 611: Chi hoạt động

- Nợ TK662: chi dự án

- Nợ TK 631: chi hoạt động sản xuất kinh doanh

- Nợ TK 334

- Có TK: 3321, 3322, 3323, 3324

Đơn vị chuyển tiền nộp bảo hiểm xã hội, kinh phí công đoàn hoặc mua thẻ bảo hiểm y tế

- Nợ TK 3321, 3322, 3323, 3324 – Các khoản phải nộp theo lương

- Có TK 111: Tiền mặt

- Có TK 112: Tiền gửi ngân hàng, kho bạc

- Có TK 461, 462 (rút dự toán nộp BHXH, BHYT)

Khi nhận tiền của cơ quan bảo hiểm xã hội cấp bù:

- Nợ TK 111, 112

- Có TK 3321

Chi tiêu kinh phí công đoàn tại cơ sở:

- Nợ TK 3323

- Có TK 111, 112.

Tiền phạt nộp chậm bảo hiểm

- Nợ TK 3118

- Có TK 332

>>> Cần nắm rõ các bảng tài khoản kế toán dưới đây:

- Hệ thống tài khoản kế toán theo thông tư 200

- Hệ thống tài khoản theo Thông tư 133

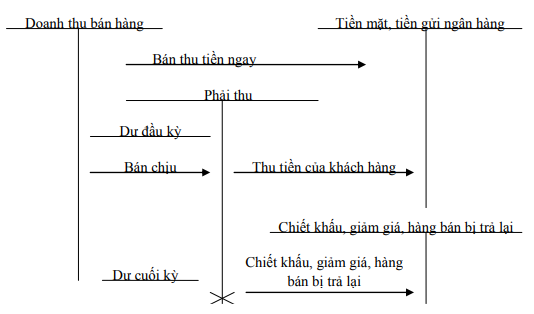

Nghiệp vụ kế toán các khoản phải thu của khách hàng

TK 311 được sử dụng trong nghiệp vụ kế toán các khoản phải thu của khách hàng.

Tài khoản sử dụng

TK 311 – các khoản phải thu: phản ánh các khoản phải thu và tình hình thanh toán các khoản phait thu đối với khách hàng, đơn vị, cá nhân trong và ngoài đơn vị

Kết cấu:

Bên nợ:

- Các khoản phải thu với khách hàng về tiền bán sản phẩm, hàng hóa, cung cấp dịch vụ, thanh lý vật tư, nhượng bán, tài sản cố định…

- Thuế giá trị gia tăng được khấu trừ

- Giá trị tài sản thiếu hụt…

Bên có:

- Số tiền đã thu của khách hàng

- Số tiền ứng, trả trước của khách hàng

- Số tiền thuế Giá trị gia tăng đầu vào đã khấu trừ

- Số tiền đã thu về bồi thường vật chất…

Số dư bên nợ: các khoản còn phải thu.

Tài khoản 331 chi tiết thành 3 tài khoản cấp 2:

- TK 3111 – phải thu của khách hàng

- TK 3113 – thuế giá trị gia tăng được khấu trừ

- TK 3118 – phải thu khác

Nhiệm vụ kế toán các khoản phải thu:

- Theo dõi chi tiết cho từng đối tượng phải thu, đừng đơn đặt hàng, lần thanh toán.

- Ghi chi tiết theo từng đối tượng, từng nghiệp vụ thanh toán đối với mọi khoản nợ phải thu của đơn vị. Số nợ phải thu của đơn vị trên tài khoản tổng hợp phải bằng tổng số nợ phải thu trên tài khoản chi tiết của các con nợ.

- Các khoản nợ phải thu của đơn vị bằng vàng, bạc, đá quý được chi tiết cho từng đối tượng theo cả hai chỉ tiêu số lượng và giá trị.

- Trong kế toán chi tiết, tiến hành phân loại các khoản nợ phải thu theo từng đối tượng và theo thời hạn thanh toán.

Phương pháp kế toán

Khi bán sản phẩm hàng hóa, dịch vụ của hoạt động sản xuất kinh doanh:

- Nợ TK 3111 -phải thu khách hàng

- Có TK 531: thu từ hoạt động sản xuất kinh doanh

- Có TK 3331 (nếu có)

Lưu ý đồng thời phải phản ánh cả giá vốn.

Khi thu tiền, nhận tiền ứng trước của khách hàng: Nợ TK 111, 112. Có TK 3111

Khi thanh lý, nhượng bán tài sản cố định:

- Xóa sổ tài sản cố định: nợ TK 214

- Nợ TK 466 hoặc 5118

- Có TK 211, 213

Phản ánh số thu về thanh lý, nhượng bán:

- Nợ TK 3111

- Có TK 5118

- Có TK 3331 (nếu có)

Có thể bạn quan tâm: Chuyển đổi gói cước truyền hình an viên

Thanh lý, nhượng bán vật tư thừa:

Xem Thêm : “Điện Thoại Vertu” Giá Tốt Tháng 7, 2021 Điện Thoại

Phản ánh doanh thu:

- Nợ TK 3111

- Có TK 5118

- Có TK 3331 (nếu có)

Phản ánh giá vốn:

- Nợ TK 5118, 337 (nếu là vật tư được đầu tư bằng nguồn kinh phí hoạt động của năm trước)

- Có TK 152, 153

Cuối kỳ đối chiếu công nợ và lập chứng từ bù trừ: nợ TK 3311, có TK 3111.

Nghiệp vụ kế toán các khoản phải trả người bán

Tài khoản sử dụng

TK 331 – các khoản phải trả:

Bên Nợ:

- Các khoản đã trả cho nhà cung cấp, người cho vay;

- Đặt trước cho nhà cung cấp;

- Các khoản đã trả khác;

- Xử lý giá trị tài sản thừa.

Bên Có:

- Người cung cấp, người cho vay, các đối tượng khác, giá trị tài sản thừa chờ xử lý.

Dư Có: số tiền còn phải trả cho các đối tượng và giá trị tài sản thừa chờ xử lý

Dư Nợ: Số tiền phải thu ở các đối tượng ( do trả thừa hoặc đặt trước)

TK 331 được chi tiết thành các tiểu khoản sau:

- TK 3311: phải trả nhà cung cấp

- TK 3312: phải trả nợ vay

- TK 3318: phải trả khác.

Nhiệm vụ kế toán các khoản phải trả:

- Ghi chi tiết mọi khoản nợ phải trả của đơn vị theo từng đối tượng, từng nghiệp vụ thanh toán. Số nợ phải trả trên tài khoản tổng hợp của đơn vị phải bằng tổng số nợ phải trả trên các tài khoản chi tiết theo chủ nợ.

- Thanh toán kịp thời, đúng hạn các khoản công nợ cho các chủ nợ tránh gây ra dây dưa kéo dài thời hạn trả nợ.

- Các khoản nợ phải trả của đơn vị bằng vàng, bạc, đá quý phải được kế toán chi tiết theo từng đối tượng chủ nợ theo cả số lượng và giá trị.

Phương pháp kế toán

Mua vật tư, tài sản, dịch vụ sử dụng cho hoạt động sự nghiệp, dự án hoặc kinh doanh chịu VAT trưc tiếp, chưa trả tiền:

- Nợ TK 151 (152, 153): Mua vật liệu, dụng cụ

- Nợ TK 1556: Mua hàng hóa

- Nợ TK 211, 213: Mua tài sản cố định

- Nợ TK 241: Chi phí xây dựng cơ bản hoặc sửa chữa lớn tài sản cố định

- Nợ TK 661: Phục vụ cho hoạt động sự nghiệp.

- Nợ TK 662: Phục vụ cho hoạt động thực hiện hoặc quản lý dự án.

- Nợ TK 631: Phục vụ cho hoạt động sản xuất kinh doanh (giá có thuế)

- Có TK 331 (3311): phải trả người bán

Mua vật tư, tài sản, dịch vụ phục vụ cho sản xuất kinh doanh chịu VAT theo phương pháp khấu trừ, chưa trả tiền:

- Nợ TK 151 (152, 153): Mua vật liệu, dụng cụ

- Nợ TK 1556: Mua hàng hóa

- Nợ TK 211, 213: Mua tài sản cố định

- Nợ TK 241: Chi phí xây dựng cơ bản hoặc sửa chữa lớn tài sản cố định

- Nợ TK 661: Phục vụ cho hoạt động sự nghiệp.

- Nợ TK 631: Phục vụ cho hoạt động sản xuất kinh doanh (giá chưa thuế)

- Nợ TK 3113 (31131): thuế giá trị gia tăng đầu vào được khấu trừ

- Có TK 331 (3311): phải trả người bán

Khi thanh toán hoặc đặt trước tiền cho nhà cung cấp, ghi:

- Nợ TK 331 (3311): số tiền đã trả người bán

- Có TK 111, 112: đã trả bằng tiền

- Có TK 331 (3312): thanh toán bằng tiền vay

- Có TK 311 (3111): thanh toán bù trừ với cùng một đối tượng

- Có TK 461: thanh toán bằng dự toán kinh phí hoạt động

- Có TK 462: thanh toán bằng dự toán kinh phí dự án

- Có TK 441: thanh toán bằng dự toán kinh phí xây dựng cơ bản

Trong trường hợp thanh toán bằng dự toán kinh phí hoạt động hoặc dự toán kinh phí dự án, ngoài bút toán trên, kế toán ghi giảm số dự toán đã rút.

- Có TK 008: Rút dự toán kinh phí sự nghiệp

- Hoặc Có TK 009: Rút dự toán kinh phí dự án

Nghiệp vụ kế toán tạm ứng của kho bạc

Tài khoản sử dụng

TK 336 – tạm ứng kinh phí dùng để phản ánh số kinh phí đã tạm ứng của kho bạc và việc thanh toán số kinh phí đã tạm ứng đó trong thời gian dự toán chi ngân sách chưa được các cấp có thẩm quyền giao. Kết cấu:

Bên Nợ:

- Kết chuyển số tạm ứng kinh phí đã thanh toán thành nguồn kinh phí;

- Các khoản tạm ứng kinh phí được đơn vị nộp trả lại kho bạc nhà nước.

Bên Có: Các khoản kinh phí đã nhận tạm ứng của kho bạc.

Số dư bên Có: Các khoản kinh phí đã tạm ứng qua kho bạc nhà nước chưa thanh toán.

Phương pháp kế toán

Đối với các đơn vị hành chính sự nghiệp, khi dự toán chi ngân sách chưa được cấp có thẩm quyền giao và được kho bạc nhà nước cho tạm ứng.

Để nhập quỹ, thanh toán mua nguyên liệu, vật liệu, công cụ dụng cụ, trả nợ:

- Nợ TK 111, 112, 152, 153, 331…

- Có TK 336

Để sử dụng trực tiếp chi hoạt động, dự án, chi theo đơn đặt hàng, đầu tư xây dựng cơ bản, ghi:

- Nợ TK 635, 661, 662, 214…

- Có TK 336

Khi đơn vị được cấp có thẩm quyền giao dự toán, ghi:

- Nợ TK 008

- Nợ TK 009

Khi đơn vị tiến hành thanh toán với kho bạc nhà nước về số tiền tạm ứng bằng kinh phí được cấp theo dự toán, ghi:

- Nợ TK 336

- Có các TK 441, 461, 462, 465

- Đồng thời ghi: Có TK 008, 009

Các khoản tạm ứng đơn vị đã nộp trả lại kho bạc nhà nước, ghi:

- Nợ TK 336

- Có TK 111

Nghiệp cụ kế toán thanh toán các khoản kinh phí cho cấp dưới

Tài khoản sử dụng trong ghiệp cụ kế toán thanh toán các khoản kinh phí cho cấp dưới là TK 341.

Tài khoản sử dụng

TK 341- kinh phí cấp cho cấp dưới: dùng để kế toán số kinh phí đã cấp hoặc chuyển trực tiếp cho cấp dưới và tình hình quyết toán kinh phí đã cấp cho cấp dưới. Tài khoản này chỉ sử dụng ở đơn vị cấp trên, được mở chi tiết theo từng đơn vị cấp dưới và từng loại nguồn kinh phí. TK 341 có kết cấu như sau:

Bên Nợ: số kinh phí đã cấp hoặc đã chuyển cho cấp dưới

Bên Có: số kinh phí đã cấp hoặc đã chuyển cho cấp dưới

Dư Nợ: Số kinh phí đã cấp cho cấp dưới còn lại chưa quyết toán.

Phương pháp kế toán

Ghi nhận số kinh phí hoạt động, kinh phí dự án, vốn xây dựng cơ bản đã cấp cho cấp dưới:

- Nợ TK 341: kinh hoạt động, kinh phí dự án, vốn xây dựng cơ bản đã cấp cho cấp dưới.

- Có TK 111, 112: nếu cấp bằng tiền mặt hoặc tiền gửi.

- Có TK 152, 155: nếu cấp bằng vật tư, hàng hóa

Khi báo cấp quyết toán kinh phí đã sử dụng hay quyết toán công trình xây dựng cơ bản của cấp dưới được duyệt, ghi giảm trực tiếp nguồn kinh phí của cấp trên:

- Nợ TK 461, 462, 465: Ghi giảm nguồn

- Có TK 341: kinh phí cấp cho cấp dưới đã duyệt chi

Trường hợp cấp dưới nhận kinh phí trực tiếp từ các nguồn khác như viện trợ, tài trợ, ngân sách địa phương ủng hộ…, kế toán cấp trên ghi tăng số kinh phí cho cấp dưới, đồng thời ghi tăng nguồn kinh phí:

- Nợ TK 341: kinh phí cấp cho cấp dưới

- Có TK 461, 462: Ghi tăng nguồn kinh phí

Nếu cấp trên cấp kinh phí cho cấp dưới bằng dự toán kinh phí, kế toán cấp trên ghi:

- Nợ TK 341

- Có TK 461, 462, 465: số kinh phí đơn vị cấp dưới đã thực rút bằng dự toán. Đồng thời ghi giảm dự toán kinh phí hoạt động hoặc dự án tương ứng:

- Có TK 008: ghi giảm dợ toán kinh phí hoạt động

- Hoặc Có TK 009: ghi giảm dự toán kinh phí dự án

Đối với số kinh phí đã cấp cho cấp dưới, nếu cấp dưới chi không hết phải thu hồi, cấp trên ghi:

- Nợ TK 3118: ghi tăng số kinh phí không dùng hết phải thu hồi

- Nợ TK 111, 112: kinh phí không dùng hết đã thu bằng tiền

- Có TK 341: Thu hồi kinh phí

Bài viết trên đây của MIFI giúp bạn hiểu rõ công việc của một kế toán thanh toán và cách kế toán hóa nghiệp vụ thanh toán. Những kiến thức này hết sức bổ ích và cần thiết đối với kế toán đấy.

>>> Có thể xem thêm bài viết liên quan: Hướng dẫn quyết toán thuế doanh nghiệp quy trình thủ tục chi tiết

BÌNH CHỌN:

Hãy bình chọn 5 sao nếu bạn tìm thấy nội dung hữu ích.

Submit Rating

Xếp hạng 3 / 5. Số phiếu 3

Xem thêm: Ví Dụ Về Điều Tiết Sản Xuất Và Lưu Thông Hàng Hóa

Nguồn: https://firstreal.com.vn

Danh mục: Tài Chính

.jpg)