Nợ và Có trong kế toán là gì?

Mỗi 1 đối tượng kế toán (mỗi tài khoản kế toán) của nghiệp vụ xảy trong công ty đều có biến đống tăng và giảm. Do đó để thuận lợi cho quá trình theo dõi biến động tăng và giảm đó thì người ta quy ước mỗi tài khoản kế toán có bên Nợ và bên Có. Bên Nợ và bên Có thể hiện biến động tăng giảm của mỗi tài khoản.

Định khoản trong kế toán

Định khoản trong kế toán là gì?

Định khoản kế toán là cách chúng ta xác định ghi chép số tiền của một nghiệp vụ kế toán tài chính phát sinh vào bên nợ bên có của các Tài khoản kế toán có liên quan. Có 2 loại định khoản đó là định khoản giản đơn và định khoản phức tap.

Bạn đang xem: Tài khoản nợ và có là gì

Định khoản kế toán giản đơn là khi chúng ta định khoản kế toán mà chỉ liên quan tới 2 loại tài khoản kế toán tổng hợp. Còn định khoản kế toán phức tạp là khi chúng ta định khoản kế toán liên quan tới 3 tài khoản kế toán tổng hợp trở lên.

Định khoản kế toán được tiến hành theo 5 bước:

Bước 1: Xác định đối tượng kế toán liên quan (trong nghiệp vụ kinh tế phát sinh)

Bước 2: Xác định tài khoản của các đối tượng kế toán đã xác định ở bước 1

Bước 3: Xác định xu hướng biến động của từng đối tượng kế toán (tăng hay giảm)

Bước 4: Xác định tài khoản ghi Nợ, tài khoản ghi Có

Xem thêm: Cách Gọi Điện Thoại Không Hiện Số

Xem Thêm : Mua bán căn hộ chung cư mini TPHCM giá rẻ 2022

Bước 5: Xác định số tiền cụ thể ghi vào từng tài khoản

Nguyên tắc định khoản

- Xác định tài khoản ghi Nợ trước, tài khoản ghi Có sau

- Nghiệp vụ biến động tăng ghi 1 bên/ Nghiệp vụ biến động giảm ghi 1 bên

- Dòng ghi nợ phải so le với dòng ghi có

- Tổng số tiền bên Nợ = tổng số tiền bên Có

- Số dư có thể có ở cả bên Nợ và bên Có.

(Lưu ý: Thường thì biến động tăng bên nào thì có số dư bên đó)

>> Xem thêm: Tạm khóa báo có là gì? Có nhận thêm tiền vào tài khoản được không?

Cách sử dụng các tài khoản để định khoản

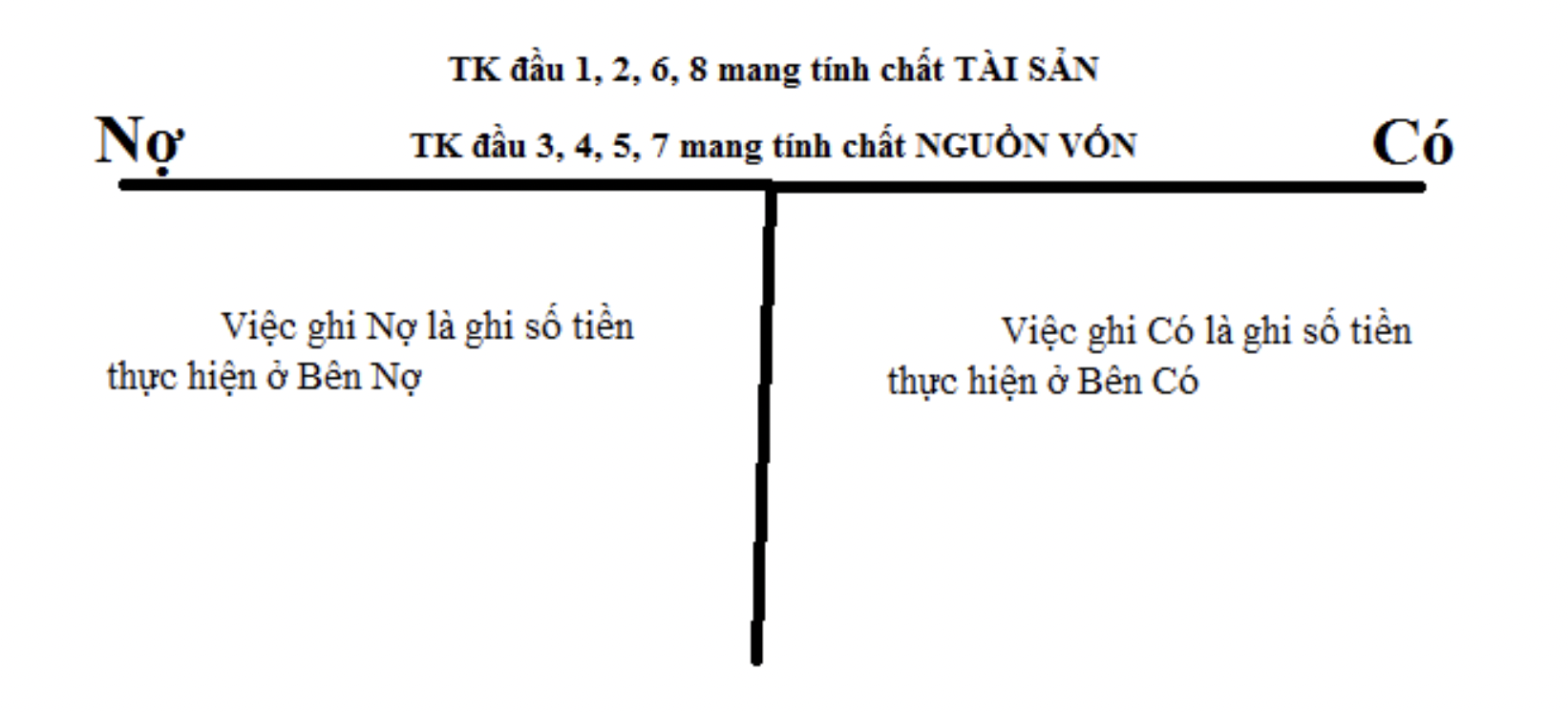

Kết cấu chung của tài khoản kế toán: TKKT được thiết kế theo mô hình chữ T

Bên trái: Bên Nợ

Bên phải: Bên Có

Nợ và Có trong kế toán chỉ có ý nghĩa về mặt quy định, quy ước thôi chứ nó không đồng nghĩa với việc tăng, giảm hay thu và chi gì cả.

Điều quan trọng là phải phân biệt được đâu là Tài sản và đâu là Nguồn Vốn, rồi mới bắt đầu định khoản. Vậy, khi nào ghi Nợ, khi nào ghi Có?

- TK đầu 1, 2, 6, 9 mang tính chất TÀI SẢN: Tăng bên Nợ – giảm bên Có

- TK đầu 3, 4, 5, 7 mang tính chất NGUỒN VỐN: Tăng bên Có – giảm bên Nợ

Lưu ý một số tài khoản đặc biệt: TK 214 (Hao mòn tài sản cố định), TK 521 (Các khoản giảm trừ doanh thu): có kết cấu ngược với kết cấu chung. TK 214: Tăng bên Có, giảm bên Nợ. TK 521: Tăng bên Nợ, giảm bên Có.

Ví dụ minh họa

Có thể bạn quan tâm: May Xuất Khẩu – Công Ty May Quần áo Xuất Khẩu

Xem Thêm : Chức năng của tiền tệ và Quy luật lưu thông tiền tệ – Yuanta Việt Nam

Trong những ví dụ dưới đây đều có hướng dẫn chi tiết cách xác định bên nào nên ghi Nợ, bên nào nên ghi Có. Nhớ đọc kĩ và làm theo nhé!

Ví dụ 1 : Khách hàng A trả tiền mặt cho Công ty là 20 triệu đồng vào ngày 5/5/2020. Mà khách hàng A mua thiếu từ tháng 2/2020. Nên ngày 5/5/2020, khách hàng A đến Cty để trả tiền mặt

GIẢI:

B1: Nghiệp vụ này ảnh hưởng 2 đối tượng kế toán là Tiền Mặt và Phải thu khách hàng. Tiền mặt tăng và Phải thu khách hàng giảmB2: Tiền Mặt và Phải thu khách hàng đều là TÀI SẢN. Bởi vì mình có quyền kiểm soát tiền mặt và có quyền kiểm soát khoản phải thu khách hàng nên nó là TÀI SẢN.B3: Tiền Mặt tăng Ghi Nợ (Vì là tài sản) và Phải thu khách hàng giảm Ghi Có (Vì là tài sản)B4: Dò trong danh mục hệ thống thông tư 200 thì Tiền Mặt là tài khoản 1111. Phải thu khách hàng là tài khoản 131

Vậy ta định khoản như sau: Nợ 1111 (Tiền Mặt): 20.000.000Có 131 (Phải thu khách hàng): 20.000.000

Ví dụ 2: Tạm ứng tiền mặt cho Mr A đi công tác Hà Nội 2 ngày là 15 triệu=> Nghiệp vụ này ảnh hưởng đến từ ngữ là TẠM ỨNG VÀ TIỀN MẶT. Vậy tạm ứng là tài khoản 141 và tiền mặt là tài khoản 111.GIẢI:B1: Nghiệp vụ này ảnh hưởng 2 đối tượng kế toán là Tiền Mặt và Tạm ứng cho Mr A. Tiền mặt Giảm vì chi ra và Tạm ứng cho Mr A tăng (Vì Mr A đang giữ khoản tiền này của Công ty để làm 1 Công việc gì đó nên Công ty đang theo dõi Mr A khoản tiền tạm ứng này)B2: Tiền Mặt và Phải thu khách hàng đều là TÀI SẢN. Bởi vì mình có quyền kiểm soát Tiền mặt và có quyền kiểm soát khoản tạm ứng này nên nó là TÀI SẢN.B3: Tiền Mặt chi ra nên Giảm Ghi Có (Vì là tài sản) và Tạm ứng tăng Ghi Nợ (Vì là tài sản)B4: Dò trong danh mục hệ thống thông tư 200 thì Tiền Mặt là tài khoản 1111.Tạm ứng là tài khoản 141

Vậy ta định khoản như sau:

Nợ 141 (Tạm ứng): 15 .000.000Có 1111(Tiền mặt): 15 .000.000

Hi vọng với những kiến thức và ví dụ mà Isinhvien đã tổng hợp ở trên, các bạn sẽ hiểu rõ về Nợ và Có trong kế toán, đồng thời biết cách định khoản các nghiệp vụ phát sinh sao cho đúng nhất. Nếu thấy hữu ích nhớ Share bài viết này đến nhiều bạn đang cần nhé. Chúc bạn học tốt môn Nguyên lý kế toán!

Xem thêm: Tag: Khu Công Nghiệp Quang Minh

Bài viết khác liên quan đến Nguyên lý kế toán

- Nguyên lý kế toán – Giáo trình – Bài tập và Đề thi có đáp án

- Phân biệt tài sản và nguồn vốn chi tiết dễ hiểu nhất

- 5 Mẹo học Nguyên lý kế toán đơn giản và hiệu quả nhất

- Hệ thống tài khoản kế toán theo thông tư 200 chuẩn nhất

- Hệ thống tài khoản kế toán theo thông tư 133 chuẩn nhất

- Tài sản ngắn hạn là gì? Phân loại – Vai trò đối với doanh nghiệp

- Nguyên tắc ghi nhận doanh thu kế toán theo TT 133 và TT 200

- Bảng cân đối kế toán là gì? Cách lập bảng cân đối kế toán theo TT 200

Nguồn: https://firstreal.com.vn

Danh mục: Tài Chính

.jpg)